日本銀行は2024年3月にマイナス金利政策を解除し、7月には利上げに踏み切りました。

これにより一部の金融機関は、変動型の住宅ローン金利を引き上げています。

現在、住宅ローンを組む人の7割以上が変動金利を選択しています。変動金利を選択する場合は、金利上昇時の返済額の上がり方などをしっかり把握しておくことが大切です。また、金利上昇に不安を感じる方は、固定金利も視野に入れて検討してみましょう。

固定金利は「全期間固定金利型」と「固定金利期間選択型」の2種類

住宅ローンの固定金利は「全期間固定金利型」と「固定金利期間選択型」に大別されます。

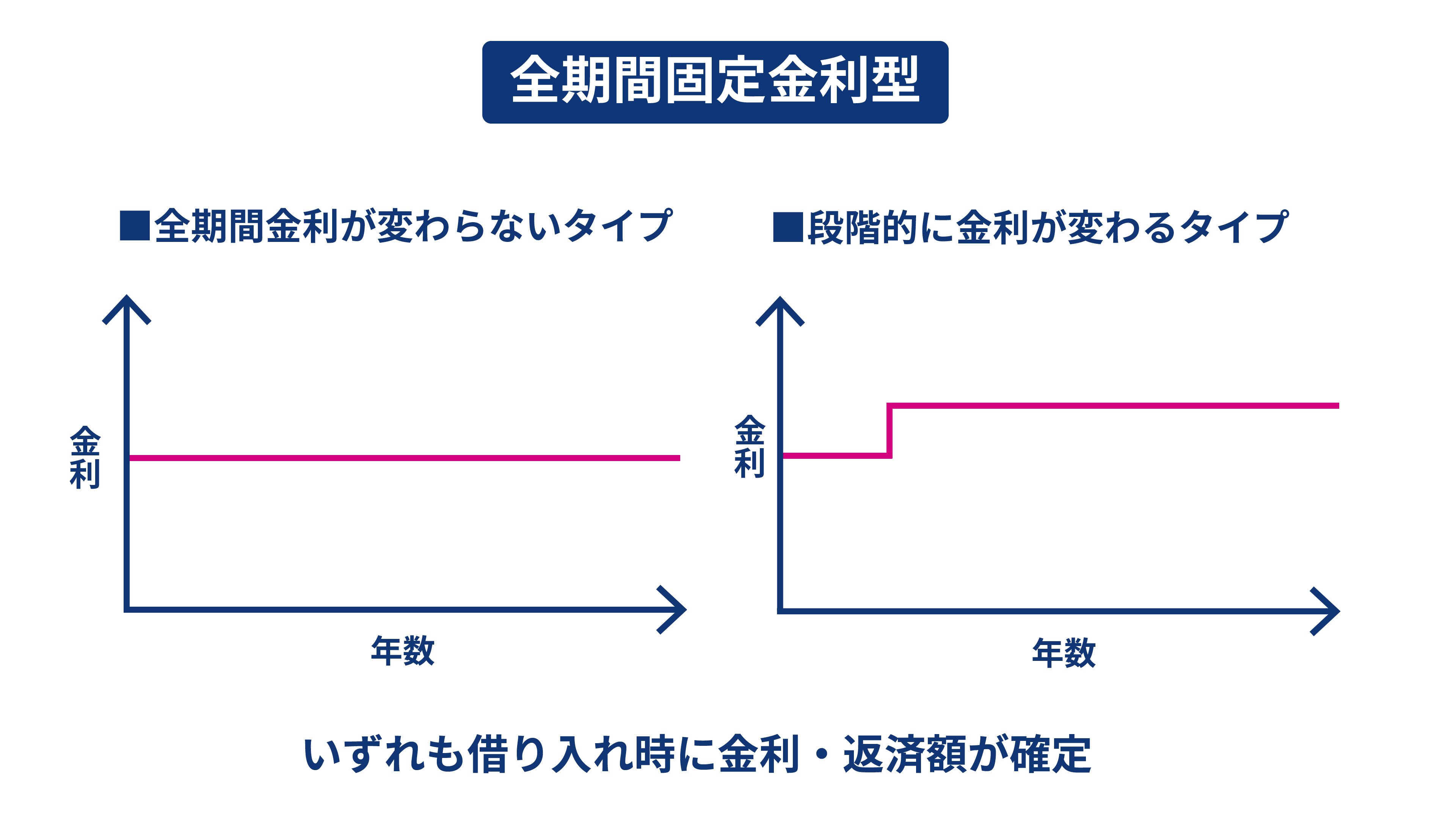

全期間固定金利型

全期間固定金利型とは、返済期間中の金利が固定される住宅ローンです。返済中の金利が変わらないため、資金計画が立てやすいというメリットがあります。全期間固定金利も、35年など全期間金利が変わらないタイプと10年目などに段階的に金利が変わるタイプに分かれますが、いずれも借入時に金利・返済額が確定します。

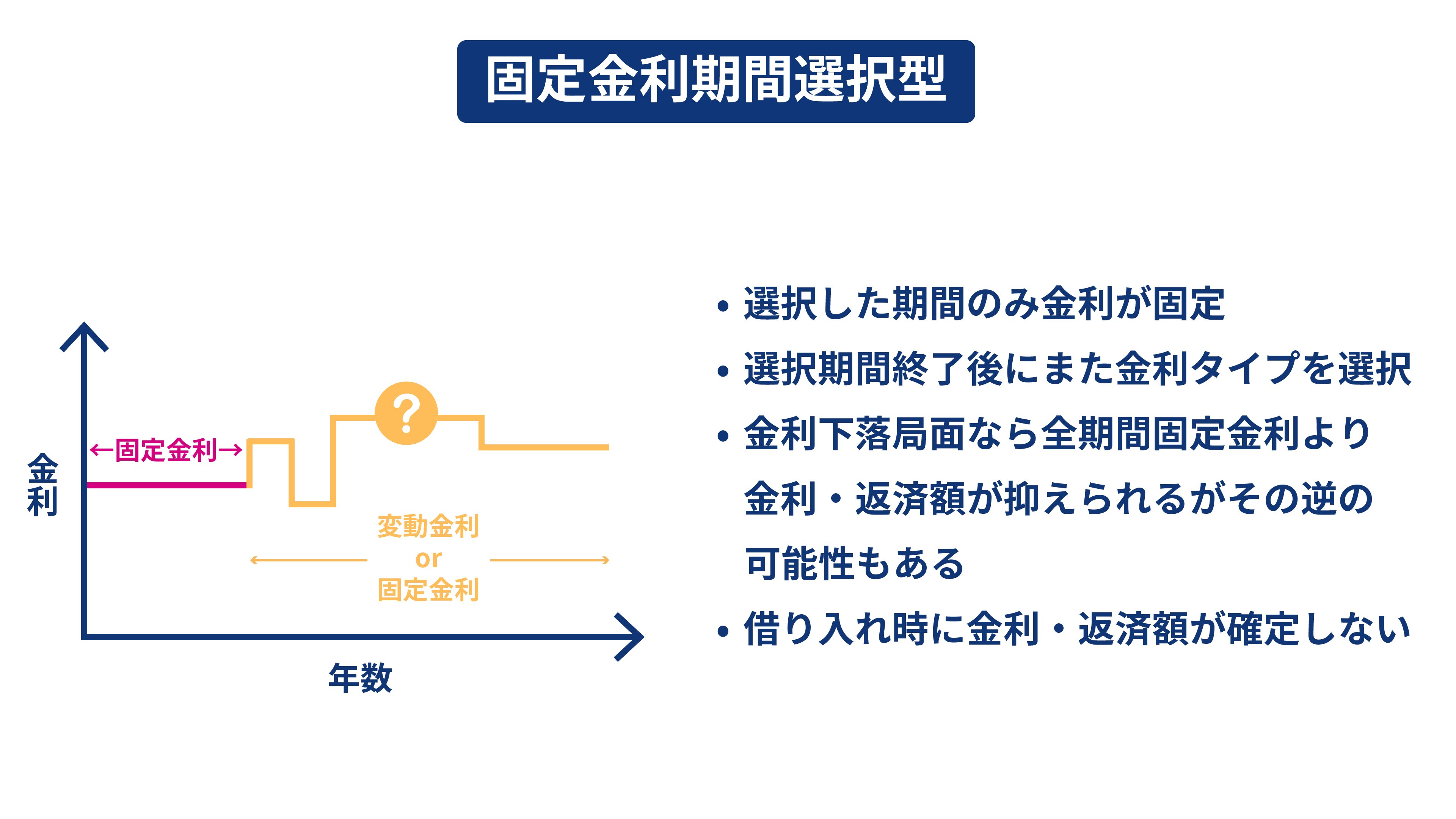

固定金利期間選択型

固定金利期間選択型とは、2年や5年、10年、15年など選択した期間のみ金利が固定される住宅ローンです。一般的に、期間が短いほど金利は低くなります。選択した期間が終了した後は、改めて金利タイプを選択します。

選択した期間が終了した際、借り入れ当時より金利が下がっていれば、全期間固定金利と比べて金利や返済額が抑えられます。一方、逆に借り入れ当時より金利が上がっていれば、全期間固定金利より金利・返済額が上がってしまうこともあります。

固定金利に向いているのはこんな人

固定金利は、基本的に変動金利と比べると借入当初の金利は高く設定されています。しかし、借り入れる際に全期間、あるいは一定期間の金利や返済額が決まるため、計画的に返済していきたい人に向いているといえるでしょう。

変動金利でもすぐに返済額が変わることはない?

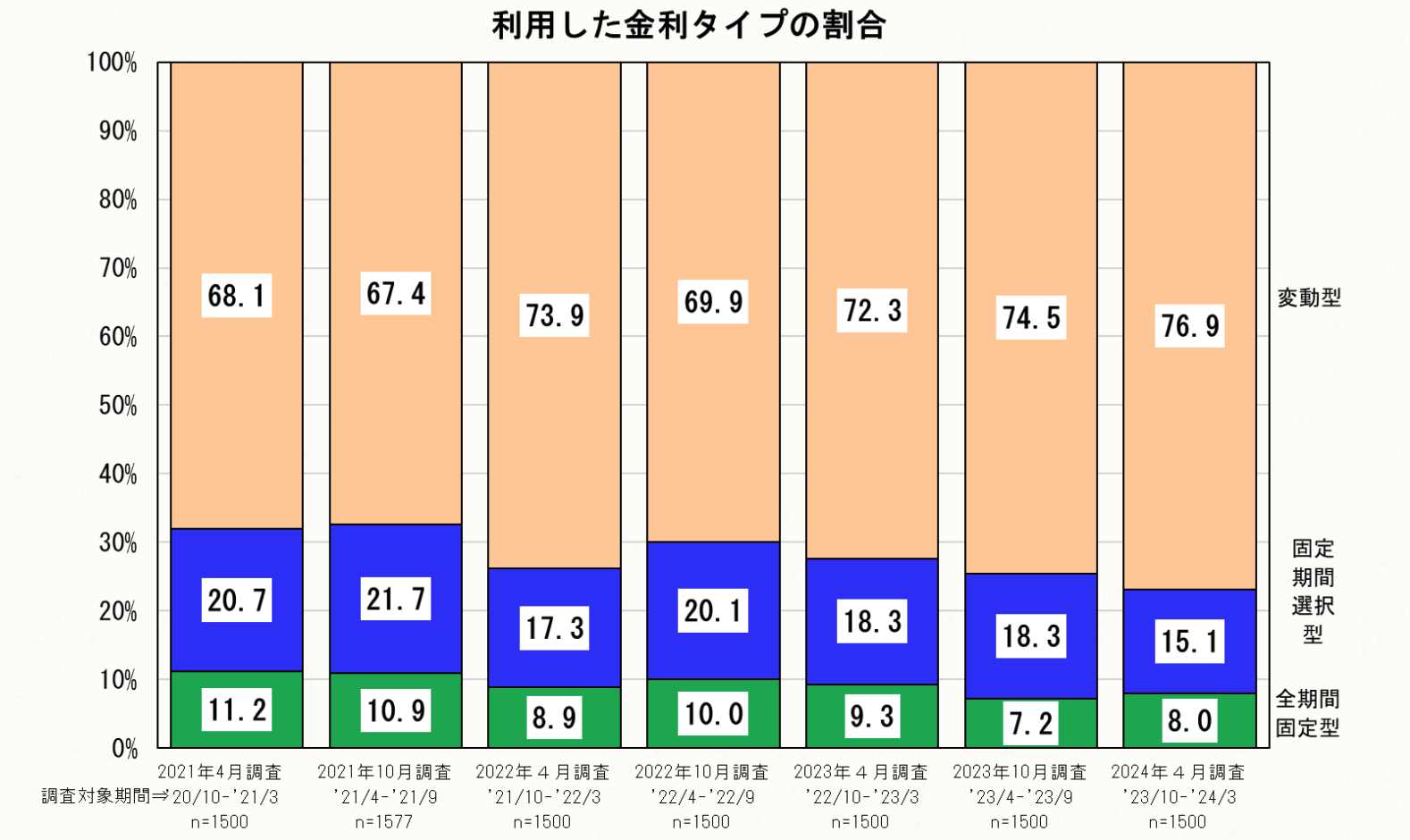

出典:住宅金融支援機構「住宅ローン利用者調査(2024年4月調査)」

住宅金融支援機構によれば、2023年10月から2024年3月までの半年間に住宅ローンを組んだ方のうち76.9%が変動型を選択したといいます。

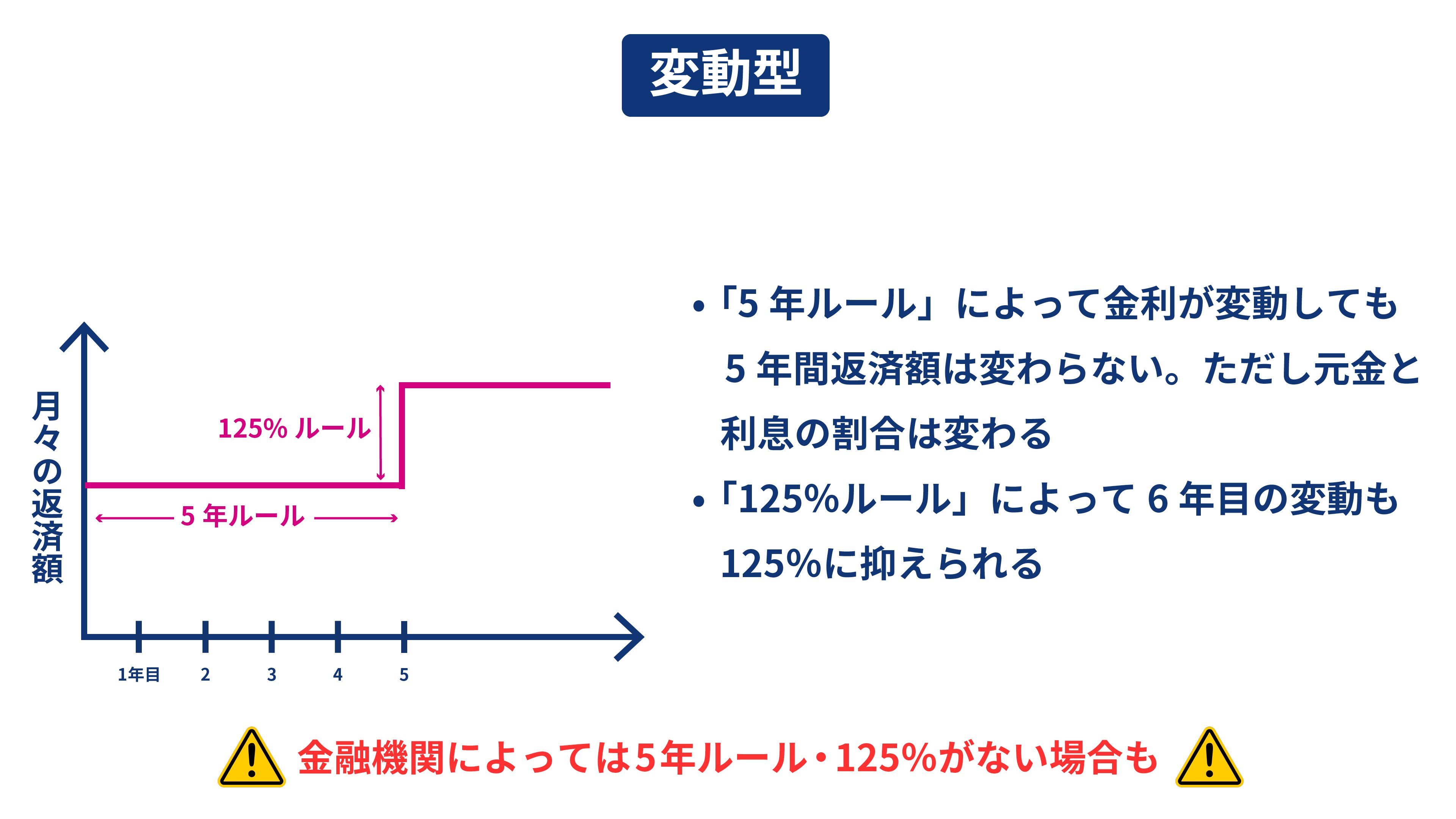

変動型の住宅ローンは、一般的に半年に一度、適用金利が見直されます。ただし、多くの金融機関は「5年ルール」や「125%ルール」という規程を設けているため、適用金利が変わってもすぐに月々の返済額が変わることはありません。

「5年ルール」と「125%ルール」

「5年ルール」とは、適用金利が上がったとしても、5年の間は毎月の返済額が変わらないという規程です。ただし、返済額は変わらなかったとしても、利息と元金の割合が変わることはあります。

一方「125%ルール」とは、6年目に返済額が変わる場合も、従前の125%以内に抑えるという規程です。たとえば、それまでの返済額が10万円だった場合、適用金利がどれだけ上がっても、返済額は12.5万円以内に抑えられます。ただやはり、金利が急上昇した場合は返済額が変わらなくても利息が占める割合が上がり、元金が減らないということにもなってしまいかねません。

また「5年ルール」や「125%ルール」は多くの金融機関が導入しているとはいえ、ネット銀行など一部の金融機関では、こうした規程がない変動型の住宅ローンも見られます。住宅ローンを借り入れる際には、こうした規程の有無や内容についてもしっかり確認しておくことが大切です。

変動金利に向いているのはこんな人

変動金利のメリットは、借入当初の金利の低さです。できる限り返済額を抑えたいという方に向いているともいえますが、総返済額が固定金利より抑えられるかは完済するまで定かではありません。

「金利が上がったら返済できなくなる」「これ以上、返済額は上げられない」という方は、むしろ固定金利が向いているという見方もできます。とくに現在は金利上昇局面にあるため、変動金利を選択する場合は、金利上昇に備えて頭金を増やしたり、余剰資金を確保したりする必要があるでしょう。

市況やライフプランを考慮して金利タイプを選択しよう

2024年末現在の固定金利と変動金利の最低金利の差は、1%を優に超えます。金利差が拡大傾向にあることも、変動金利を選択する人が多い理由の一つでしょう。

出典:住宅金融支援機構「住宅ローン利用者調査(2024年5月調査)」

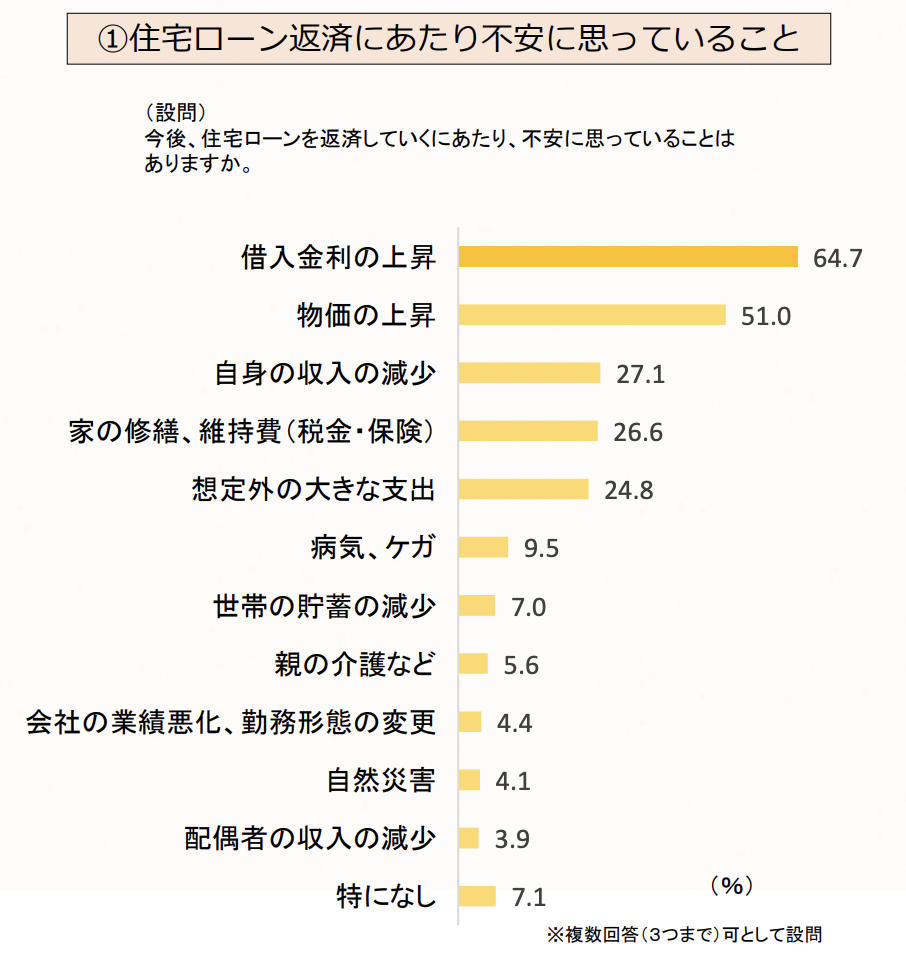

一方で、多くの方が金利の上昇を不安視しているのも事実です。金利上昇で返済額が上がっても返済を続けられるかどうかは、収支のバランスはもちろん、ライフプランにもよります。住宅ローンの返済は、35年など長期に渡るものです。住まいを購入する際には、現在の収入・支出だけでなく、将来を見据えて資金計画を立てるようにしましょう。