希望条件を整理する方法や資金計画の立て方、売買契約から引渡しまでの流れと各工程のポイントをご説明します。

STEP1.購入相談

不動産の購入を検討されている場合は、お気軽にご相談ください。ご相談に際して、具体的な物件が決まっている必要はありません。かなえたい理想の暮らしから逆算して、物件種別や立地、広さ、間取りなどを整理していきましょう。

ワンポイントアドバイス

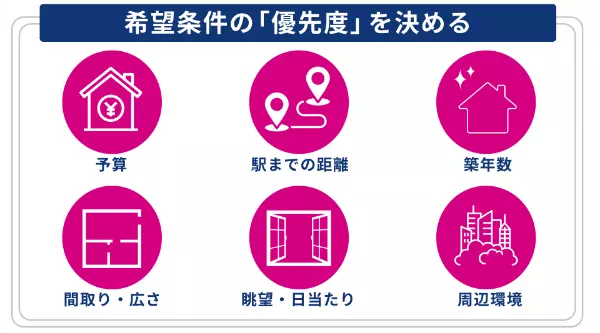

希望条件に「優先順位」を付けることが大切

予算や立地、広さ、築年数など、すべての希望を満たす物件が購入できれば申し分ありませんが、不動産との出会いはご縁でもあるため、タイミング良くベストな物件が売り出されるとは限りません。できる限り希望を満たす物件を好条件で購入するためにも、ご自身・ご家族で希望条件に「優先順位」を付けておくことをおすすめします。

STEP2.資金計画

ご予算の内訳は、基本的に「自己資金」と「住宅ローン」です。住宅ローンは「借りられる金額」ではなく「無理なく返していける金額」を借り入れることが大切です。自己資金やご収入などに基づいて、適切と考えられる資金計画をご提案します。

不動産の購入には、物件価格の7〜8%程度(目安)の諸費用がかかります。こちらも考慮したうえで、ご予算を決めていきましょう。

不動産購入にかかる諸費用

| 仲介手数料 | 不動産会社に支払う成功報酬 400万円を超える不動産は「購入金額×3%+6万円(税別)」が上限 |

|---|---|

| 印紙税 | 売買契約書を作成したときに課される税金 税額は購入金額によって異なる |

| 融資費用 | 印紙代・融資手数料・保証料・団体信用生命保険加入料など 金額は金融機関や借入額によって異なる |

| 登記費用 | 所有権移転や抵当権の設定の登記にかかる登録免許税と司法書士報酬 税額は評価額や融資額等によって異なる |

| 不動産取得税 | 不動産取得の際に1回だけ課される税金で取得後数か月後に納付。税額は評価額や築年数によって異なる |

| 固定資産税等清算金 | 売主様が納めた固定資産税や都市計画税を引渡し日をもって日割り清算したもの |

| 管理費・修繕積立金清算金 (マンションのみ) |

売主様が支払った管理費や修繕積立金を引渡し日をもって日割り清算したもの |

| 火災保険料 | 火災に加え落雷や破裂、爆発などによる建物や家財の損害を補償する保険。保険料は構造や面積、期間、保険金額、特約、対象不動産の立地、築年数などによって異なる |

ワンポイントアドバイス

親や祖父母からの資金援助の贈与税非課税枠

親や祖父母から贈与された住宅資金のうち一定の金額は、原則的に500万円(質の高い住宅は1,000万円まで)まで贈与税が非課税となります。ただし、購入する住宅の規模や築年数により適用可否の条件があります。

援助が受けられるかどうかは借入額や物件の予算にも関わってくるため、資金計画の段階で聞いておくことをおすすめします。

「質の高い住宅」の要件

| 新築住宅 | ①断熱等性能等級5以上(結露の発生を防止する対策に関する基準を除く)かつ一次エネルギー消費量等級6以上 ②耐震等級(構造躯体の倒壊等防止)2以上または免震建築物 ③高齢者等配慮対策等級(専用部分)3以上 |

|---|---|

| 中古住宅 | ①断熱等性能等級4以上または一次エネルギー消費量等級4以上 ②耐震等級(構造躯体の倒壊等防止)2以上または免震建築物 ③高齢者等配慮対策等級(専用部分)3以上 |

STEP3.現地見学・購入申込み

希望条件やご予算が決まったら、続いて物件情報を収集していきます。京王不動産では、自社で販売・仲介している物件だけでなく、全国の不動産会社が販売・仲介している物件から未公開物件までご紹介が可能です。

気になる物件が見つかったら、実際に現地を見学しましょう。今はWeb上でさまざまな物件情報が調べられる時代ですが、周辺環境、日当たりや開放感、建物の劣化状況、設備のグレードなどは現地でしか確認できません。最寄駅からのアクセスや生活施設、マンションの場合は共用部も確認しましょう。売主様が居住中の物件は、マナーを守ったうえで見学しなければなりませんが、収納量などもしっかり現地で確認しましょう。

内見後、購入を申し込む場合は、希望の金額などを記載した書面で購入の意思を示します。売主様と契約条件を調整していき、双方が合意すれば売買契約へと進みます。

ワンポイントアドバイス

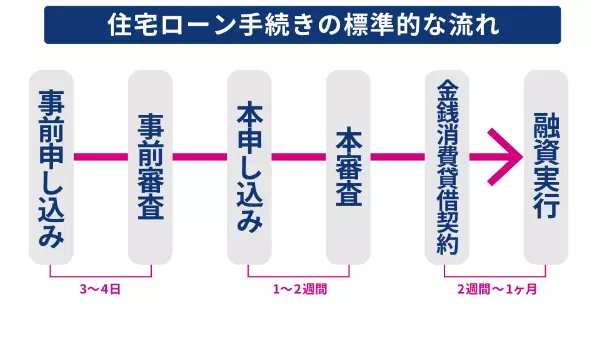

ローンの「事前審査」はお早めに

ローンは「事前審査」と「本審査」という2つの審査に通過しなければ組むことができません。「事前審査」は、売買契約前に受けるのが一般的です。ローンの事前審査には、一定の期間がかかります。人気の物件は、事前審査を受けている間に他の方からどんどん申し込みが入ってしまうこともあるため、早めに事前審査を通しておくことをおすすめします。購入したい物件が決まる前でも、事前審査の手続きは可能です。

STEP4.売買契約

不動産取引では「売買契約」と「決済・引渡し」が別日になるのが一般的です。売買契約では、重要事項説明書の読み合わせや売買契約書の確認、署名・捺印、手付金の授受が行われます。

売買契約に必要なものは、以下のとおりです。

- 手付金(一般的に売買代金の5%くらいを現金または預金小切手で準備)

- 収入印紙

- 実印(住宅ローンを利用しないで購入する場合は認印でも可)

- 印鑑証明書(3ヶ月以内に取得したもの、住宅ローンを利用しない場合は不要)

- 本人確認書類

- 仲介手数料 ※当社では、決済時に仲介手数料を一括にてお支払いいただいております。

ワンポイントアドバイス

代理人が契約する場合

代理人が契約する場合は、手付金や収入印紙に加え、以下のものが必要です。

- 買主様の自署・実印押印の委任状

- 買主様の印鑑証明書(3ヶ月以内に取得したもの)

- 代理人の印鑑

- 代理人の本人確認書類

STEP5.住宅ローンの申込み

住宅ローンの本審査は、売買契約後です。融資を受ける際は、借入額だけでなく、金融機関や金利タイプ、借入期間、もしもの際の保険内容なども慎重に選択していく必要があります。

住宅ローンの種類

- 銀行ローン:都市銀行や地方銀行、ネット銀行などが提供する住宅ローン

- フラット35:住宅金融支援機構と民間金融機関が提携して提供する住宅ローン

- 公的住宅融資:地方自治体が住民・勤労者支援としている融資・財形貯蓄をしている方を対象とした融資

- 社内融資制度:買主様のご勤務先から受けられる融資

金利の種類

- 変動金利:市場の動向に応じて、借入期間中に金利が変動する住宅ローン

- 全期間固定金利:借入期間中、金利が変わらない住宅ローン

- 固定金利期間選択型:一定期間は固定金利で、固定期間終了後に改めて金利タイプを選択する住宅ローン

- 社内融資制度:買主様のご勤務先から受けられる融資

住宅ローンの本審査に必要なものは、一般的には以下のとおりです。

- 住民票

- 健康保険証

- 運転免許証

- 前年度の収入が分かるもの(源泉徴収票、住民税決定通知書、確定申告書など)

- 他の借入明細書(オートローンなど)

- 売買契約関係書類

本審査承認後に金融機関と金銭消費貸借契約を締結します。

金銭消費貸借契約に必要なものは、一般的には以下のとおりです。

- 実印

- 印鑑証明書

- 本人確認書類

- 収入印紙

- 住民票

- 住宅ローン用の口座

ワンポイントアドバイス

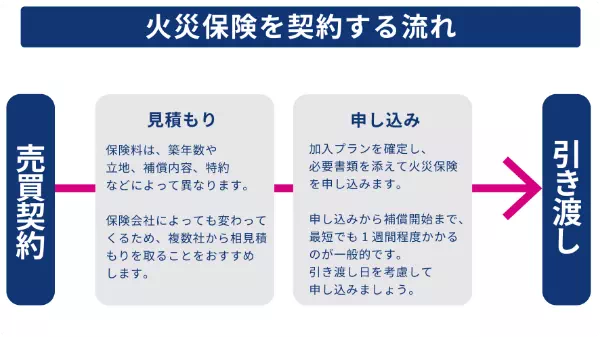

火災保険

多くの住宅ローンが、火災保険の加入を必須要件としています。一口に火災保険といっても、補償範囲や特約、期間などはさまざまです。ご要望に沿ったプランでお見積もりを作成しますので、火災保険についてもお気軽にご相談ください。

- 買主様の自署・実印押印の委任状

- 買主様の印鑑証明書(3ヶ月以内に取得したもの)

- 代理人の印鑑

- 代理人の本人確認書類

STEP6.残代金決済・引渡し

売買契約から1〜2ヶ月後に、残代金決済・物件引渡しを迎えるのが一般的です。「残代金決済」とは、手付金を除いた残代金や固定資産税等の清算金を売主様にお支払いすることを指します。決済とともに、物件や設備の状況、不具合の有無などの最終的な確認や所有権移転の登記手続きなどを経て、不動産が売主様より引渡されます。

売買契約に必要なものは、以下のとおりです。

- 残代金(住宅ローン利用の際は決済時に融資実行)

- 固定資産税等清算金

- 管理費・修繕積立金清算金(マンションのみ)

- 登記費用

- 仲介手数料

- 火災保険料

- 実印

- 銀行印・通帳

- 本人確認書類

- 住民票(住宅ローン利用時は金銭消費貸借契約時に提出)

ワンポイントアドバイス

確定申告

不動産購入後の確定申告は必須ではありません。しかし、住宅ローン控除や贈与税非課税制度などの適用を受ける場合は確定申告が必要です。

| 申告方法 | 申告時期 | 申告先 | 申告方法 | |

|---|---|---|---|---|

| 所得税 | 住宅ローン控除 | 不動産購入翌年2月16日〜3月15日※ | 住民票登録の住所を管轄する税務署 | ①申告書類を税務署の受付に持参する ②申告書類を郵便等により送付する ③申告書類を税務署の時間外収受箱に投函する ④e-Tax(電子申告・納税システム)を利用して申告書類を作成して提出する |

| 贈与税 |

|

贈与のあった翌年2月1日〜3月15日 | ||

| ※申告が住宅ローン控除だけの場合は、不動産購入翌年の1月から申告可能 | ||||

メールフォームよりお問い合わせください。

電話・来店での相談をご希望の方は、店舗一覧よりご希望の店舗をお選びください。