2025年は、不動産価格に加え、賃料も顕著に上昇した1年となりました。都心部では価格が過去最高水準に達するエリアも見られ、賃料も上昇しています。一方で、住宅ローン金利も上昇基調にあり、市場を取り巻く環境も徐々に変化しています。

2026年の不動産市場はどうなるのでしょうか。この記事では、価格・賃料の行方、金利上昇の影響、そして今後の購入戦略について解説します。

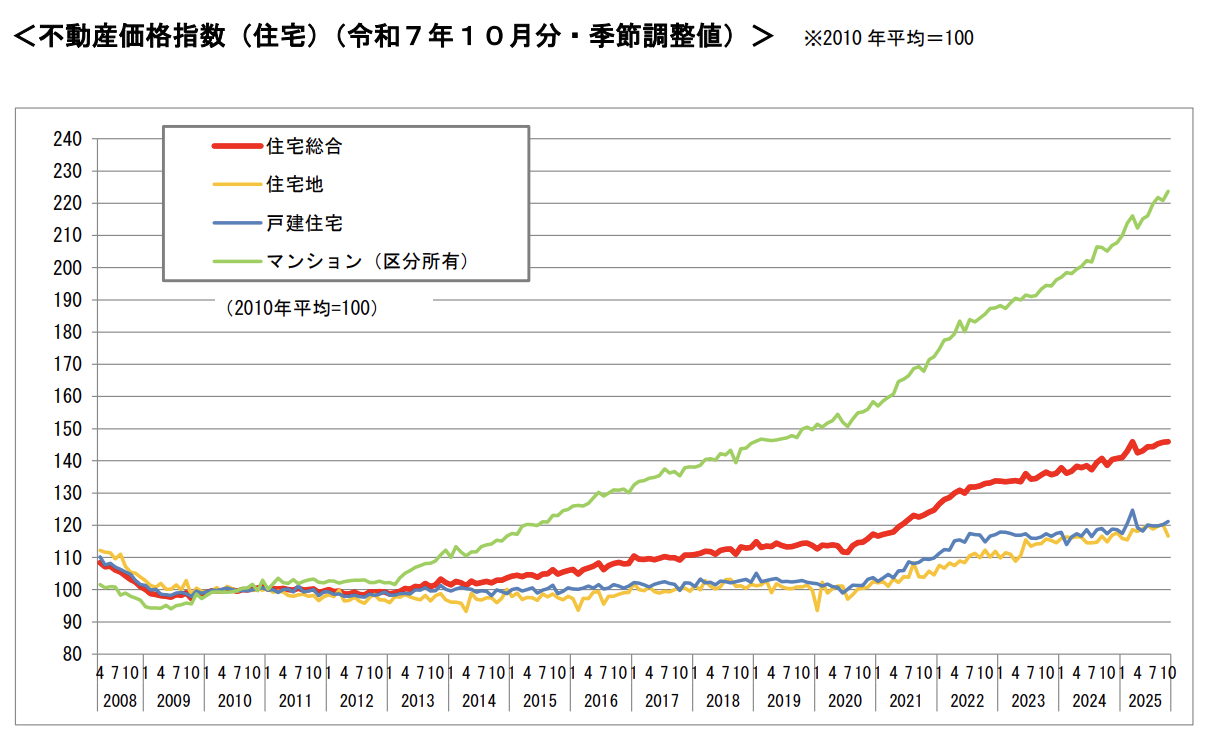

○2025年も不動産価格は急騰

出典:国土交通省

不動産価格は2013年頃から継続して上昇しており、コロナ禍以降はその動きが一段と加速しています。2025年もマンション市場を中心に価格は大きく上昇しました。

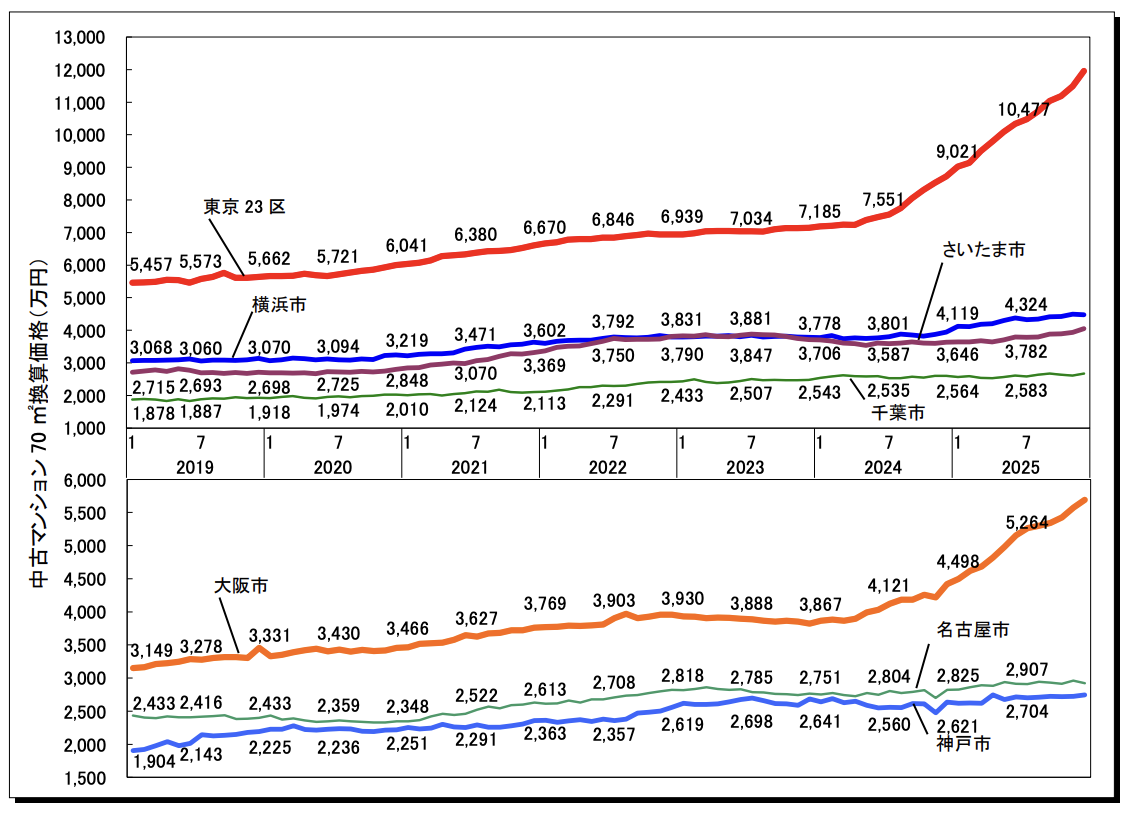

・相場価格の推移

出典:東京カンテイ

上記のグラフは、中古マンションの70㎡換算の価格推移を表しています。東京23区や大阪市などの都心部を中心に、価格が大きく上昇していることがわかります。

対して、都心部を除けば顕著な上昇は見られません。近年は、金利上昇やインフレによって家計の負担が増していることから、一般的な収入の世帯が購入するエリアでは頭打ち感が見られ始めています。中古戸建ても同様に、都心部の価格は依然として上昇傾向にあるものの、そのほかのエリアは横ばいで推移している状況です。

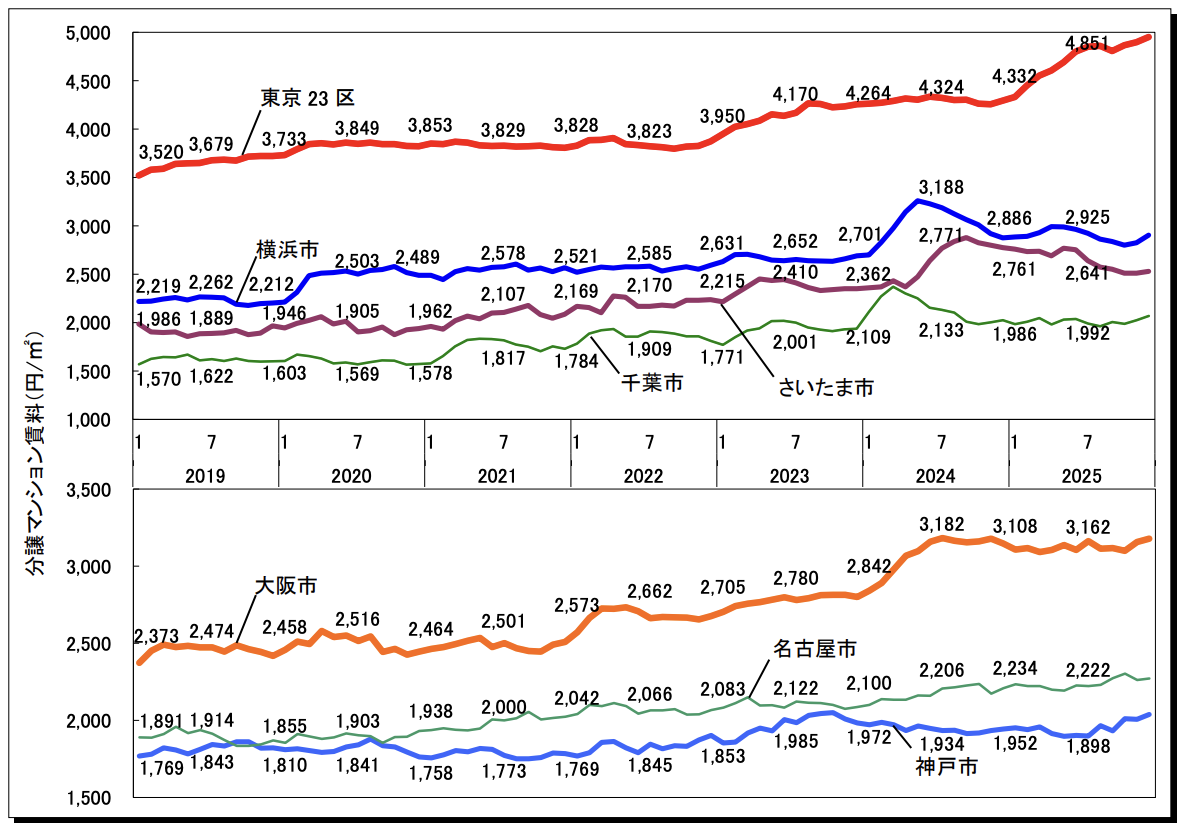

・賃料も上昇

出典:東京カンテイ

2025年は、賃料の上昇も顕著に見られた1年となりました。不動産価格が長らく上昇していることに加え、近年のインフレにより、賃貸経営に関わるあらゆる費用が高騰していることが賃料上昇の主な要因と考えられます。東京23区など、賃料が前年比10%以上上昇しているエリアも見られます。

・金利上昇の影響

2024年に日本銀行がマイナス金利政策を解除して以降、複数回の利上げによって、住宅ローン金利も上昇傾向にあります。金利上昇は、都心部以外のエリアの価格上昇が鈍化している要因のひとつになっているものと推測されます。

都心部が金利上昇の影響を受けにくい理由として想定されるのは、高価格かつ好立地の不動産の主な購入層が、富裕層や国内外の投資家などに限定されるためです。こうした層は、住宅ローン金利以上に資産性や節税効果を重視する傾向があることから、金利上昇による購買意欲の減退が起こりにくいものと考えられます。

○2026年不動産市場はどうなる?

2025年は、不動産価格と賃料の上昇が続いた一方で、住宅ローン金利も上昇基調にあり、市場環境に変化の兆しも見られました。価格・賃料・金利が同時に動く現在の局面において、2026年の不動産市場はどのように推移するのでしょうか。

・価格・賃料の上昇は継続

インフレ傾向が継続していることに加え、近年は新築住宅の供給数が減少しており、中古住宅や賃貸住宅の需要も高まっています。建築費や地価も高騰していることから、不動産価格・賃料が大きく下落する局面は想定しにくい状況です。

・住宅ローン金利の行方

日本銀行は2025年末の金融政策決定会合で、政策金利の利上げを発表しました。これに伴い、4月頃から多くの金融機関が提供する変動型の住宅ローン金利が0.25%前後上昇するものと推測されます。現在も引き続き利上げの機運は高まっており、今年中に複数回の利上げが決定する可能性もあります。その場合、さらに住宅ローン金利が0.25〜0.5%程度引き上げられる可能性があります。

一方で、先のとおり近年は賃料も顕著に上昇しています。インフレ局面では、不動産価格や賃料、そして金利はいずれも上昇しやすいため、金利上昇だけをもって不動産売買市場の停滞を断定するのは適切ではありません。むしろ「金利が低いうちに」「賃料が上がるから」といった理由で不動産購入を選択する人も増えているのが現状です。

・エリア間の格差が拡大

2026年に入ってからも不動産価格や賃料の上昇基調は続いているものの、2025年と同様に都心部では顕著な上昇が目立つ一方で、それ以外のエリアでは頭打ち感が見られます。金利上昇は、都心部とそれ以外のエリアの格差拡大をさらに加速させる可能性があります。見方を変えれば、駅からの距離など立地条件を見直すことで、値頃感のある物件も見つかりやすい環境になりつつあるともいえます。

○2026年の賢い不動産購入戦略

価格の上昇や金利の上昇基調により、購入時やその後の負担は増している状況です。一方、賃料の上昇は「住み続けるコスト」の上昇を意味しており、購入を検討する動機につながる側面もあります。

また2026年は、税制改正など住宅購入を後押しする制度も整備されます。近年、普及し始めている超長期の住宅ローンの利用も、月々の返済負担を抑える有効な選択肢のひとつです。

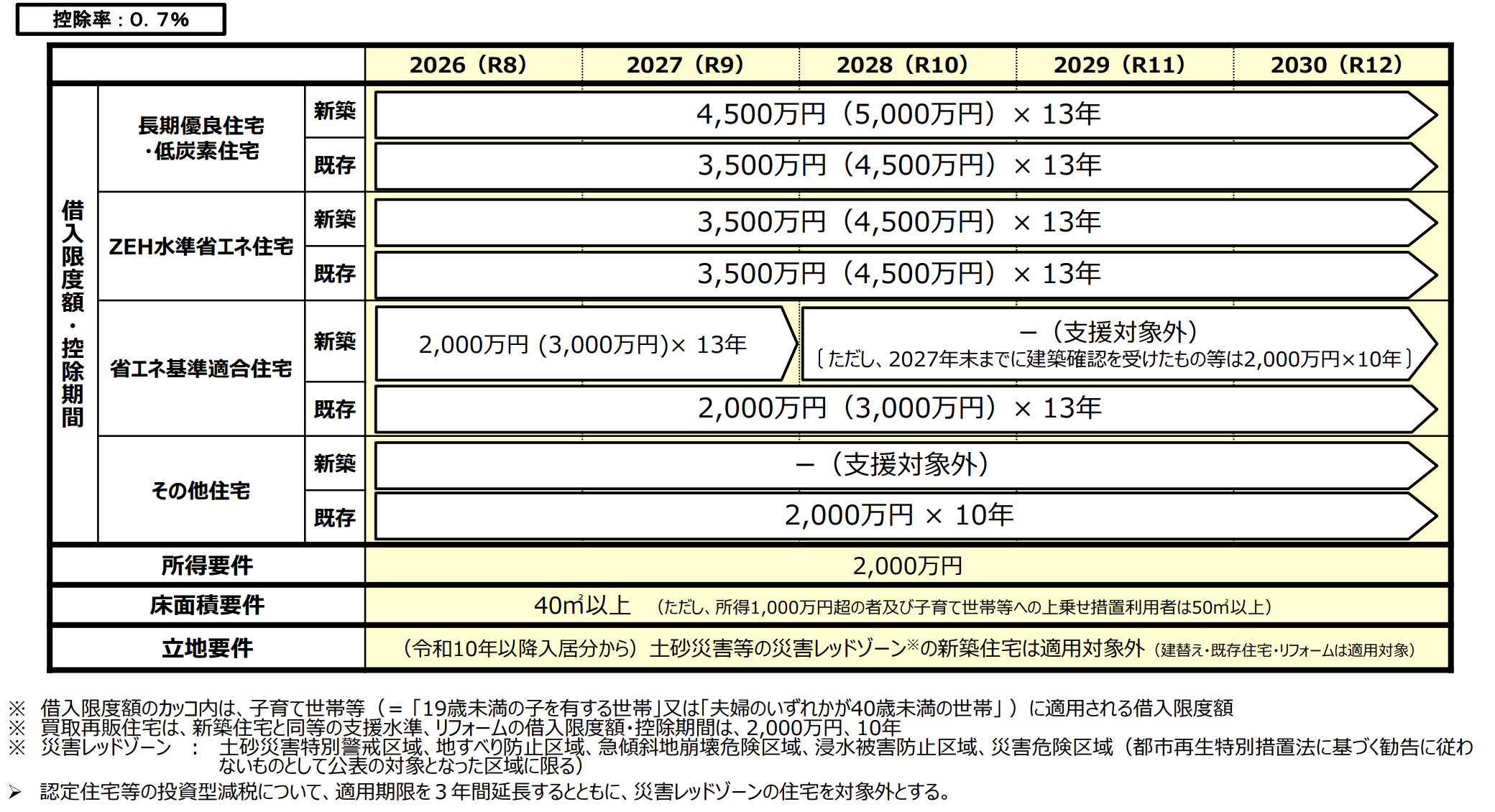

・中古住宅の住宅ローン減税が大幅拡充

出典:国土交通省

金利上昇が懸念される一方で、2026年は税制改正によって「住宅ローン減税」が大幅に拡充される見通しです。具体的には、中古住宅の最長控除期間が10年から13年に拡大し、借入限度額も新築並みまで引き上げられます。また、中古住宅の面積要件はこれまで「50㎡以上」でしたが、所得等の要件はあるものの「40㎡以上」に緩和されます。

条件次第ではありますが、この改正により、中古住宅は従来と比べて数十万円から数百万円程度、税負担が軽減されるケースも想定されます。とくに省エネ性能が高い住宅や40㎡台のコンパクトマンションなどは、金利上昇による負担増を相殺できる可能性があります。

・「超長期」の住宅ローンを活用する

不動産価格や金利の上昇によって増える月々の返済額を抑える手段のひとつが、返済期間を40年や50年とする「超長期」の住宅ローンの活用です。返済期間を延ばすことで、毎月の返済額を圧縮できるため、同じ借入額でも家計への負担を抑えやすくなります。また、月々の返済額を一定水準に抑えられることで、借入可能額が増え、希望エリアや物件の選択肢が広がるケースもあります。

とくに若年層や共働き世帯にとっては、将来的な収入増加を見込んだ資金計画を立てやすい点もメリットといえるでしょう。一方で、返済期間が長期化する分、総返済額は増加します。また、完済時の年齢が高くなることから、定年後の返済計画や繰り上げ返済の計画などもあらかじめ検討しておく必要があります。

「50年住宅ローン」って大丈夫?メリット・デメリットや注意点を解説

・「築古×リフォーム」という選択肢

予算内で不動産を取得するために「築年数」の許容範囲を広げることも検討してみましょう。築20年や30年というと「古い」というイメージがあるかもしれませんが、2025年に売買された中古住宅の平均築年数は25年前後です。また、築30年を上回る物件の成約比率も年々高まっています。

築古物件の需要が高まっている理由としては、不動産価格の上昇に加え、リフォーム・リノベーションの一般化も挙げられます。1981年6月以降に建築確認を受けた物件は新耐震基準に適合しており、一定の耐震性が確保されています。リフォームやリノベーションによって間取りや設備を一新すれば、築年数が経過していても、現代のライフスタイルに合った住空間を実現することが可能です。

現実的な選択肢となりつつある「築古物件」。購入するときの注意点は?

○まとめ

2025年は価格と賃料の上昇が続く一方で、住宅ローン金利も上昇基調に入りました。2026年も価格・賃料の高止まりは続く可能性が高いものの、都心部とそれ以外のエリアの二極化はより鮮明になりそうです。

一方で、住宅ローン減税の拡充や超長期ローンの活用、築古物件の選択など、戦略次第で負担を抑える方法もあります。市場環境の変化を冷静に捉え、自身の資金計画に合った判断を行うことが、2026年の不動産購入において重要になるでしょう。

メールフォームよりお問い合わせください。

電話・来店での相談をご希望の方は、店舗一覧よりご希望の店舗をお選びください。